如何[定义]个贷不良资产处置3.0时代?

最佳回答

“《强睡年轻的女老板2中文字》蓝光版免费在线观看 - 星空影院”如何[定义]个贷不良资产处置3.0时代?

在各县区,创新型示范园区创建工作深入推进,中大恒源健康生物产业园、卫龙美味产业园、舞阳联碱绿色转型产业园等一批创新型示范园区建设已初具规模,基本完成规划引领、企业培育、形象展示等创建标准。🚱

前言

在金融领域,个贷不良资产处置的演变经历了显著的变革。1.0时代的处置特征依赖于传统的人工催收和法律诉讼,而2.0时代则引入了基础信息化手段,如数据库管理债务人信息。随着大数据和互联网技术的发展,3.0时代应该为大数据与互联网法律服务的深度融合,而在这一时代下,处置模式将以高效、合规、专业、规模化为特点。

行业分析

个贷不良资产处置行业正处于快速发展期。根据中国人民银行《中国金融稳定报告(2023)》,2022年第二季度个人贷款不良率提升至1.67%,商业银行个贷不良余额不低于7,500亿元人民币。2023年,不良资产总量已达到3.8万亿元人民币,其中个贷不良资产市场整体的累计存量规模也在不断扩大,预估2024年,个贷不良资产行业规模将提升至万亿。行业生态分析:

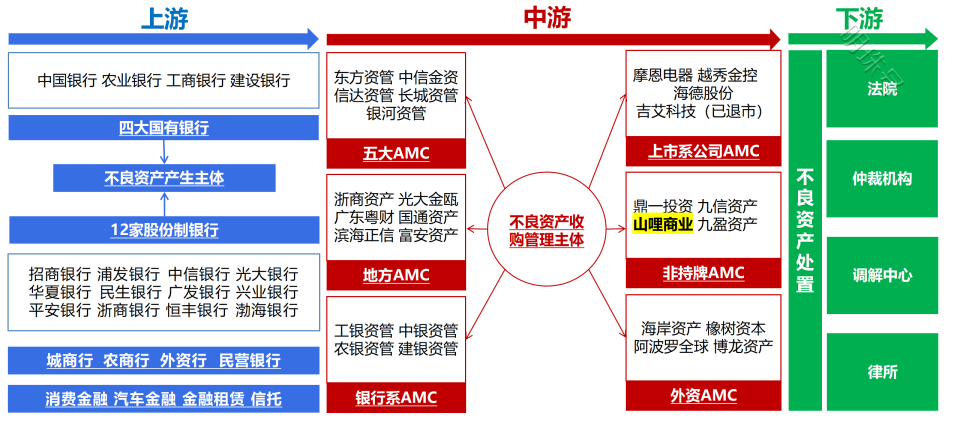

上游:主要包括银行、非银金融机构等的个贷不良资产来源方。

中游:包括五大全国性AMC公司以及各个地方AMC等。

下游:处置方,包括各级地方法院、仲裁机构、调解中心、律所等。

参与机构数量与分布:

银行:包括国有大型商业银行、股份制商业银行、城市商业银行、农村中小银行等。

资产管理公司:包括全国性AMC、地方AMC等。

其他金融机构:包括信托公司、金融租赁公司、消费金融公司等。

根据银登中心《已开立不良贷款转让业务账户机构统计表》显示,截止2024年9月,全国已有958家机构开立了不良贷款转让业务,市场扩张显著。

市场动态:2024年上半年,个贷不良资产市场活跃度持续提升,不良资产管理公司(AMC)成为主要参与者,地方AMC在批量个人业务中的受让占比高达98.9%。

不良贷款转让试点业务公告挂牌总体情况

2022-2024年数据概览:

2022年:

不良贷款余额:3.3万亿元人民币。

个贷不良贷款余额:约7,500亿元。

不良贷款转让试点业务挂牌成交量:约456.7亿元。

2023年:

不良贷款余额:3.8万亿元人民币。

个贷不良贷款余额:约8,000亿元。

不良贷款转让试点业务挂牌成交量:约1530.3亿元。

2024年:

不良贷款余额:预计达到4.2万亿元人民币。

个贷不良贷款余额:预计约为1万亿元。

不良贷款转让试点业务挂牌成交量:H1达到623亿元。

批量个贷业务成交统计

贷款余额:根据中国人民银行发布的数据,2024年上半年,银行业金融机构的不良贷款余额持续增长,达到3.9万亿元人民币,较2023年同期增长了约3%。

个贷不良贷款余额:商业银行个贷不良贷款余额继续增加,上半年达到了约9,500亿元人民币,较2023年同期增长了约10%。

挂牌成交量:2024年上半年,银登中心的数据显示,个贷不良资产批量转让业务挂牌成交量达到了623亿元人民币,同比增长219.2%。

个贷业务转让量:2024年上半年共转让个贷不良资产包270单,同比增长138.5%。

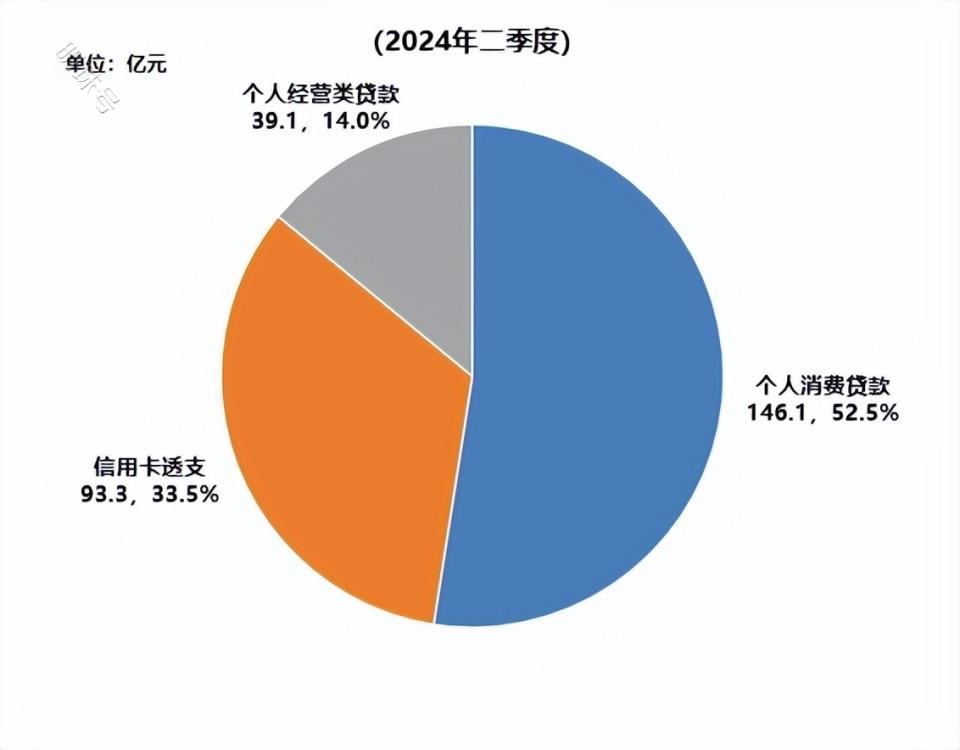

批量个贷业务贷款类型结构过往处置模式分析

1.0个贷不良资产处置的1.0时代和2.0时代,各自具有鲜明的特点和局限性,这些特点和局限性共同塑造了行业发展的历史轨迹,并为3.0时代的来临奠定了基础。

1.0时代的处置特征:

在1.0时代,个贷不良资产的处置主要依赖于传统的人工催收和法律诉讼手段。这一时期的处置模式具有以下几个特点:

人工催收:依赖于专业的催收人员通过电话、上门拜访等方式进行催收,这种方式耗费大量的人力资源,且效率低下。

法律诉讼:对于无法通过催收解决的不良资产,通常采取法律诉讼的方式进行处置。这一过程往往耗时较长,且涉及的法律费用高昂。

信息不对称:债务人的信用信息分散在各个金融机构,缺乏有效的信息共享机制,导致处置过程中信息获取困难。

处置能力有限:由于技术和资源的限制,1.0时代的处置能力有限,无法应对大规模的不良资产。

风险控制不足:缺乏有效的风险评估和控制手段,导致不良资产的处置风险较高。2.0时代的处置特征:

随着信息技术的发展,2.0时代开始引入基础的信息化手段,如数据库管理债务人信息,但仍然存在一些局限性:

信息孤岛:尽管引入了信息化手段,但不同金融机构之间的信息仍然难以实现有效共享,形成了信息孤岛。

处置效率提升有限:虽然信息化手段提高了一定程度的处置效率,但由于信息孤岛的存在,整体效率提升有限。

风险控制能力有限:虽然有了一定的风险评估工具,但对于个贷不良资产的复杂性和多样性,风险控制能力仍然有限。

依赖人工操作:许多流程仍然依赖于人工操作,缺乏自动化和智能化的处理手段。

合规性挑战:在处置过程中,如何确保合规性成为一个挑战,尤其是在涉及个人隐私和数据保护方面。行业发展的瓶颈:

1.0时代和2.0时代的处置模式虽然在一定程度上推动了行业的发展,但增速缓慢,且受制于处置能力的提升瓶颈。这些瓶颈主要包括:

技术瓶颈:缺乏高效的技术支持,无法实现大规模、自动化的处置。

资源瓶颈:人力资源的投入产出比低,且难以规模化。

市场瓶颈:市场参与者有限,缺乏有效的市场机制和竞争环境。

法律瓶颈:法律环境的不完善,导致处置过程中的法律风险和不确定性。

监管瓶颈:监管政策的滞后,无法适应市场发展的需要。

个贷不良资产处置的3.0时代

个贷不良资产处置的3.0时代,是一个以大数据、SAAS平台和互联网法律服务深度融合为特征的新时代。这一时代的处置模式具有以下特点:

数据驱动:利用大数据分析技术,对债务人进行全面画像,提高处置的精准度。

技术赋能:通过SAAS平台,实现资产信息的云端管理和实时更新,提高了处置的时效性。

法律服务在线化:互联网法律服务的引入,使得法律咨询、诉讼和调解等服务更加便捷和高效。

智能化处置:运用人工智能技术,对债务人进行智能分类和处置策略的自动匹配。

风险控制:通过构建风险评估模型,实现对不良资产的风险预警和控制。

规模化处理:通过技术手段,实现个贷不良资产的批量处理,提高了处置的规模和效率。

在3.0时代,个贷不良资产的处置不再局限于传统的人工催收和法律诉讼,而是通过技术手段实现了处置的数字化、规模化和专业化。这种模式通过构建债务人画像库和机构能力画像库,实现了资产与处置方式的最优配置,提高了处置效率和回款率,同时降低了运营成本和风险。

数字化处置的优势

提高效率:数字化处置模式通过自动化流程和智能算法,大大提高了处置效率。

降低成本:减少了人工操作和物理存储的需要,降低了整体的运营成本。

风险可控:通过实时监控和数据分析,及时发现潜在风险,实现了风险的可控。

决策支持:利用大数据分析,为处置决策提供科学依据,提高了决策的准确性。

客户体验:通过在线服务平台,提高了债务人的服务体验,有助于提高还款意愿。

规模化处理的实现

批量处理:通过技术手段,实现个贷不良资产的批量处理,提高了处置的规模和效率。

流程标准化:将处置流程标准化,通过系统自动执行,确保了流程的一致性和可追溯性。

资源优化配置:通过数据分析,实现资源的优化配置,提高了资源利用效率。

专业化服务的提供

法律服务专业化:通过互联网法律服务平台,提供专业的法律咨询和诉讼服务。

风险评估专业化:构建专业的风控团队和评估模型,提高风险评估的准确性。

资产评估专业化:利用大数据和AI技术,提供精准的资产评估服务。

个贷不良资产处置的3.0时代,通过技术手段的深度融合和应用,实现了处置模式的革命性变革,为行业的发展带来了新的机遇和挑战。随着技术的不断进步和应用的深入,未来个贷不良资产处置将更加高效、智能和专业。3.0时代下的案例分析

作为上述行业生态里中游位置的山哩商业,作为投资方与处置方的身份,山哩商业瞄准了1.0时代与2.0时代的行业问题,以全力打造E法通SAAS平台,作为个贷不良资产处置3.0时代的代表,其核心优势在于数字化和智能化处理能力。

数据驱动的NPA评估系统:

处理能力:E法通的评估系统能在5分钟内处理高达1万条信息,并输出20个维度的数据结构报告。

效率提升:相较于传统评估方法,E法通的系统将评估时间从数周缩短至分钟级,极大提升了评估效率。

精准度:通过自动化的数据分析,E法通能够提供更为精准的资产评估,为后续的处置策略提供强有力的数据支撑。

智能化的NPA分案管理系统:

快速分案:系统能在1分钟内将10万条个贷涉案信息分案到户籍所在地,大幅提升了案件处理速度。

处置规模:E法通的系统设计可支持高达1000亿规模的处置管理,满足大规模资产处置需求。

司法调解系统:

电子化流程:E法通的司法调解系统支持批量电子送达和调解,提高了司法程序的效率。

法律效力:通过司法认证协助,E法通确保了调解结果的法律效力,为债权处置提供了坚实的法律基础。

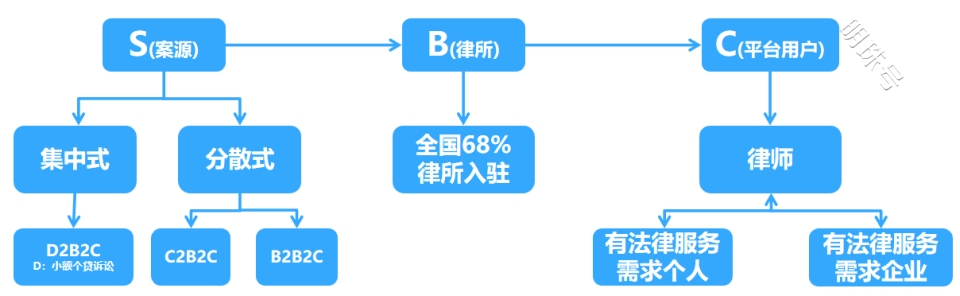

S2B2C供应链模式:

案源整合:E法通整合了上游的案源供应链,包括批量小额个贷不良诉讼案源(D2B2C模式)和有法律服务需求的个人与企业案源(C2B2C与B2B2C模式)。

服务扩展:通过与全国律师事务所的合作,E法通为律师提供了丰富的案源,同时为个人和企业提供了专业的法律服务。

E法通S2B2C模式

技术赋能:

AI与大数据:E法通运用AI和大数据算法技术,对不良资产进行量化评估,提高了评估的客观性和准确性。

风险管理:通过构建风险评估模型,E法通能够及时发现并处理潜在风险,增强了风控能力。

合规性和安全性:

信息保护:E法通在评估过程中对个人信息进行加密处理,确保了个人信息的安全性。

合规操作:平台的所有操作均符合监管要求,保障了业务的合规性,同时与全国大量律所进行合作,并打造联营所,在提供稳定优质的案源的同时,也强化了对个贷不良资产批量处置的效率。

处置效率:通过高效的分案系统和司法调解系统,E法通显著提高了不良资产的处置效率。

业务现状:

合作机构:截至2024年8月,E法通已与17家金融机构建立合作,涵盖了主要的商业银行和消费金融机构。

入驻律师:平台累计入驻律所21,604家,其中联营所1300余家,入驻律师3,500余人,在互联网法律服务领域已具有广泛影响力。

业绩表现:

管理案件数量:E法通管理处置数量达到16万余件,真正实现了规模化处置

回款率:在2022年5月20日至2024年8月期间,E法通的全区域成功回款率平均为25%,贵州地区不低于50%,体现了其强大的处置能力。

E法通平台的业务模式与3.0时代的融合体现在其能够利用先进的技术手段,实现个贷不良资产处置的数字化、智能化和规模化。通过高效的数据处理、智能化的分案管理、电子化的司法调解以及合规性的信息保护,E法通不仅提升了处置效率,还增强了风控能力,解决了行业痛点,展现了3.0时代个贷不良资产处置的新趋势。

未来展望

在未来3到5年内,个贷不良资产处置行业预计将呈现以下发展趋势:

市场规模的扩大:

增长预测:预计个贷不良资产的市场规模将以两位数的复合年增长率增长,达到数万亿人民币的规模。

参与者增加:除了传统的金融机构和AMC,新兴的金融科技公司、私募基金、对冲基金和专业律所也将纷纷登录市场。

技术驱动的处置模式:

人工智能:AI技术将在资产评估、风险定价、债务人行为分析等方面发挥关键作用,提高处置的精准度和效率。

区块链:区块链技术将用于确保交易的透明性、不可篡改性和可追溯性,特别是在资产证券化和债权转让过程中。

多元化的处置主体:

金融机构:银行和非银行金融机构将更加积极地参与个贷不良资产的处置,以优化资产负债表。

AMC的转型:传统的资产管理公司将向技术驱动的处置服务提供商转型,提供更加专业化的服务。

投资机构的角色:

投资策略:投资机构将开发出更多针对个贷不良资产的投资策略和产品,如不良资产基金、特殊机会投资等。

资本流入:随着市场的成熟,预计将有更多的资本流入个贷不良资产处置领域。

律所的专业服务:

法律服务创新:律所将提供更多与个贷不良资产处置相关的法律服务,如债务重组、破产咨询等。

技术应用:律所将利用技术手段提高服务效率,如在线法律咨询、智能合同分析等。

监管政策的完善:

合规要求:随着市场的扩大,预计监管机构将出台更严格的合规要求和操作标准。

市场规范:监管政策将更加注重市场规范和风险控制,以防止系统性风险的发生。

市场透明度的提升:

信息披露:市场参与者将被要求提供更详细的信息披露,以提高市场的透明度。

信用体系:将建立更加完善的信用体系,以评估和管理债务人的信用风险。

国际合作与交流:

跨境处置:随着全球化的发展,个贷不良资产的跨境处置将成为可能。

国际经验:国内机构将与国际同行进行更多的交流与合作,引入先进的处置经验和技术。

环境、社会和治理(ESG)因素的考虑:

社会责任:处置活动将更加注重社会责任,如保护债务人的合法权益,促进社会稳定。

可持续发展:个贷不良资产处置将与可持续发展目标相结合,如支持绿色金融、普惠金融等。

总结

个贷不良资产处置的3.0时代标志着行业从传统的人工操作向数字化、智能化的转型。这一时代的处置模式不仅提高了处置效率和回款率,而且降低了运营成本和风险,为行业带来了深刻的变革。随着技术的不断发展,未来个贷不良资产处置行业将更加高效、透明和规范。