五陵年少争缠头

重庆农村商业银行(渝农商行, 601077.SH)是唯一一家一季度营收出现负增长的A股上市农商行。📙今年一季度,渝农商行实现营业收入71.28亿元,同比下降2.88%。

此次访问加深了菏泽家政职业学院与印尼、马来西亚、泰国高校和机构之间的联系,扩大了学院在东盟的朋友圈,拓展了国际交流资源。💜菏泽家政职业学院将以此次活动为契机,进一步深化与东盟国家高校和教育机构的交流合作,提升学院国际化办学水平。

提起互联网医疗,大家最先想到的或许是阿里健康、京东健康、丁香医生等“名号响亮”的公司。事实上,健康之路开辟互联网+医疗之路的时间比这些巨头们更早。据悉,2001年,健康之路就将互联网和医院资源结合,是第一批开展线上预约挂号服务的公司之一。

近日,身为互联网医疗先驱者的健康之路再次“身先士卒”,正式向港交所发起冲锋。如今,“业绩亮眼”“背靠百度”,这些都是健康之路的标签,看似荣耀万丈的背后,其付出了多少,又会有怎样的未来?

营收连续三年上涨,内容服务是“王牌”?

从时间线来看,健康之路自成立就推出了医疗服务线上预约挂号平台“医护网”,而医护网也被视为互联网医疗行业发展的先驱者。大家耳熟能详的好大夫创立于2006年,春雨医生则成立于2012年,平安健康更晚,成立于2015年。

最早出道的健康之路确实也备受资本青睐。2014年,互联网巨头扎堆进军医疗赛道,健康之路便获得了百度(香港)的6000万美元A轮融资,之后又收获了5轮融资。

有互联网大厂做“靠山”的健康之路,在业绩方面也保持高调。营收方面,健康之路连续三年录得上涨。招股书数据显示,2020年至2022年,公司营收分别为1.87亿元、4.31亿元、5.69亿元。

一路高开高走的背后,这与健康之路早期抓住了市场机会有脱不开的关系。

近年来,互联网医疗市场规模持续在增长,中商情报网显示,市场规模已由2018年的738亿元已经增长至2022年的3099亿元。回顾来看,初期的互联网医疗始终止步于医疗服务外围,并未做到赋能医生,使患者获得体面的就医体验。

以部分同类产品为例,其线上服务大多配套健康管理、健康商城等内容,尽管服务内容多元化,但大多只是医疗板块的基础服务内容,可替代性弱,很难形成互为支撑的矩阵效应。

不仅如此,由于早期入场医疗板块的互联网创业者,其思维惯性上认为流量和用户数才是互联网+医疗发展的首要前提,并坚持以花钱买流量和用户的方式发展医疗服务,忽略了营收和增长的可持续性。

殊不知,更为关键的是,互联网+医疗结合的早期,线上医疗服务的制约和监管相对弱化,同时也导致患者的权益无法得到有效保障,这样更难言留住用户。因此,这导致互联网医疗在C端营收上一直受困,陷入花钱引入用户—用户流失—再花钱留用户的怪圈。

而B端市场,同样是建立健康管理体系,通过数智化的体现,可以整体提高企业用户的对于数据维护、数据运用的效率。这不仅给企业客户带来了多维的业务增量,还从创新层面间接反哺C端的服务能力和用户体验。

因此,优先发力B端成为必然选择。随后在2015年,健康之路启动了ToB业务,主要为企业和机构提供IT解决方案和数字营销方案。

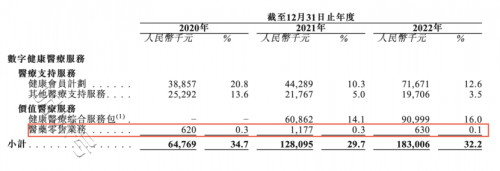

另一方面,其核心业务支撑力度较强。健康之路有三大业务板块,分别是数字健康医疗服务、企业解决方案、数字化营销。

其中,2020年至2022年及2023年上半年,企业解决方案占总营收的百分比分别为40.2%、54.5%、51.6%及67.6%,而企业解决方案中的内容服务更是营收主力中的主力,同期占企业解决方案总收入的比重分别达到20.0%、42.7%、32.2%及47.2%。

具体来看,内容服务主要从两个维度提供服务。一方面是和外部医生合作,为互联网平台和医药医疗机构提供定制化内容,并推广给C端的目标用户。另一方面是收集和分析临床数据,为药企研发提供支持。

在科普内容服务板块中,其第二大股东百度还是主要客户。由此来看,内容服务业务占据核心资源而且是营收主力,可见其重要程度。

同样,在硬件配置上,也足见健康之路的重视。注册医生数量达83.32万名,连接医院11524家,其中包括三甲医院1464家。该注册医生数量已经超过一众行业巨头,位居业内第一。

服务质量的上升,也伴随着平台用户数量的同步增加。截至2023年上半年,自有平台的注册个人用户数目达到1.712亿名,从用户体量上看,行业内头部平台于健康之路并未拉开差距,其中京东健康的用户数未1.5亿,而阿里健康和平安好医生的用户数约为3亿。

因此,最早入局的健康之路无论是“硬件配置”还是“软实力输出”都有拿得出手的成绩。然而,同处于互联网医疗赛道的巨头并不在少数,健康之路能否继续保持优势?

求稳之余还想更进一步,健康之路如何“突破自我”?

目前,健康之路在行业内已经走到了头部位置,但如果想在体量庞大的数字健康医疗服务市场中保持优势甚至更进一步,其依然面临不少挑战。

健康之路发力B端客户带来了业绩增长,但成本的增长依旧未能让其减负。数据显示,健康之路整体毛利率从2020年的60.3%大幅下降到2020年的43.2%,其中数字健康医疗服务的毛利率由82.9%下滑至70.6%,企业及数字营销解决方案业务的毛利率也由60.3%下滑至43.2%。

针对毛利率下滑的原因,健康之路在招股书中称,由于当前数字健康医疗市场仍处于不成熟且发展不稳定的状态,这导致其业务和业绩均受到行业竞争、用户留存等因素的波及。

对于B端业务上的阶段性困境,健康之路也在寻求弥补的方案,开拓新的业务板块是突破口之一。

2022年12月,健康之路以664.77万元的价格收购了连锁药房建明堂44.32%的股权,并通过增资204.55万元,认购了建明堂12%的股权。

经过这一次收购,健康之路获取了建明堂旗下的6家特药药房,收购的成功与否也体现在了近期的营收上。2023年上半年,公司的医药零售业务收入由2022年上半年的46.2万元增至2432.0万元,占总营收的比重也由0.2%增至4.6%。

健康之路之所以转而开始布局医药零售,这和大环境有关。受益于我国医药行业成熟度与规范度的不断提升,零售药店数量和零售药店连锁率呈显著上升趋势。

国家药监局数据显示,2022年我国连锁药店企业数量增长至6650家,全国零售连锁药店企业门店数量为36万家,同比增长6.71%,连锁化率进一步提升至57.8%。

而这也将进一步提高国内医药零售的市场集中度和企业市场信誉度,从而降低政府监管成本和企业的经营成本。

反观京东健康、阿里健康这类国内医药电商巨头,他们也以销售药品为支撑,同时以医疗服务为抓手,由此获得流量并为用户提供更全面的服务。而且即便是公立医院,也有三分之二的收入来自于药品、耗材以及设备。

而且,基于目前健康之路已经拥有较为完善的线上健康医疗服务,若能扩大线下药房的覆盖网络并进行整合,这无疑将进一步改善其全周期健康医疗服务能力。

因此,互联网医疗兼顾线上医疗以及线下药品销售是大势所趋。不仅如此,健康之路布局医药零售也是在补足自己的短板,并寻求业绩的第二增长曲线。

除拓展医药零售业务以外,健康之路还将目光放到了医药批发业务上。

招股书中提到,健康之路于2023年11月开始推进了医药批发业务,以补充医药零售业务。公司借此成为了一款用于治疗甲流、乙流的常用药的国内总代理,并向多家第三方药房销售该款药物。

推动医药批发、零售业务的进程,这一举措无疑将加强公司的医疗服务能力以及与医药制造商、零售商的合作。

整体来看,健康之路虽为国内互联网医疗的先驱,但其发展路径却与国内医药电商巨头相反,坚持在医疗服务领域完成了长期探索后,才转战药品零售业务,进一步扩张自己的业务版图。

因此,坐拥行业第一的健康之路,虽然有不少难题需要解决,但是也已经找到了突破口,行稳致远或许并不难。

结语

对于最早入场互联网医疗的健康之路来说,这次递表港交所既是在巩固基本盘,也是在为新业务的开展打下良好基础。

而目前,健康之路如何守住“阵地”才是接下来的重中之重。面对众多巨头的“围追堵截”,资本市场是否对健康之路也拥有十足的信心,我们拭目以待。

作者:桑榆

来源:港股研究社